手机站

安卓App下载

微信公众号

手机站

安卓App下载

微信公众号

來源:固收研究

正文

事件

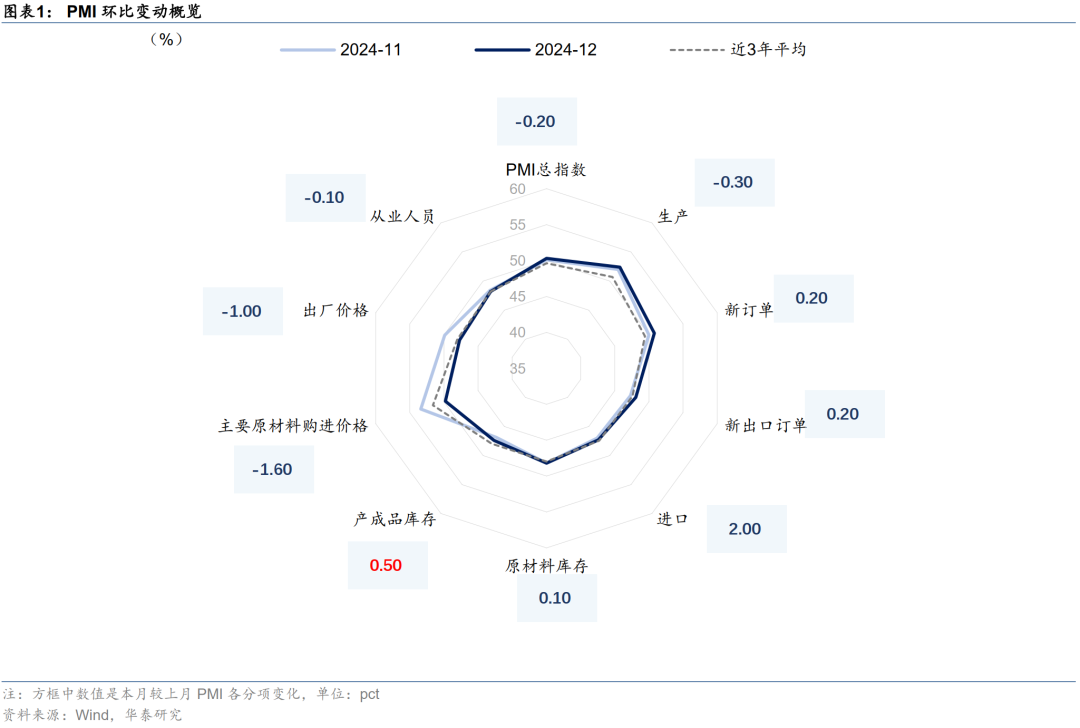

中國12月官方製造業PMI 50.1,預期50.3,前值50.3。

中國12月非製造業PMI 52.2,預期50.2,前值50。

(本文市場預期均指Wind一致預期)

點評

1、剔除掉季節性後,12月PMI基本平穩,顯示經濟仍處在內生慣性和外生拉動的角力之中。

2、從積極因素來看,製造業供需表現基本持平季節性,供需缺口單月有所收窄,采購量上升,製造業單月呈現主動補庫跡象。兩新政策、新質生產力等相關行業表現亮眼,美歐聖誕周期,以及搶出口現象對短期需求有帶動。非製造業景氣度明顯上行,臨近兩節,企業商務往來活動和居民社交往來活動均趨於活躍,服務業相關活動廣譜性回升。此外,房屋與土木建築景氣度皆修複至枯榮線以上,反映財政資金發力後,新基建與保交樓等政策對投資端增速的支撐,但實物工作量有待跟進。

3、從結構看,經濟表現有所分化,政策拉動效應明顯,內生動能彈性不高,再通脹和寬信用還有待觀察。一方麵,價格運行慣性較強,前後端價格指數皆有下滑,背後是產能、供需與預期等因素的影響,企業經營預期亦有所回落;另一方麵,偏內生行業與舊動能行業景氣度相對偏低,包括黑色、化工、租賃等。

4、市場啟示

剔除季節性後,PMI數據整體延續企穩,但結構分化和政策拉動特征依舊明顯,內生動能彈性不高,再通脹和寬信用還有待觀察,債市向偏多方向解讀。往前看,債市票息保護降低,明年或將進入低回報、高波動、重交易的新階段。超長利率債仍是進行波段操作的重點,關注利好落地或遇利好卻不漲等信號,重申關注3-5年信用債補漲機會。股市方麵,跨年之後指數或有一定支撐,關注地方兩會、財政信息、降息降準預期等,結構性機會仍遠重於股指。

製造業供需基本持平季節性

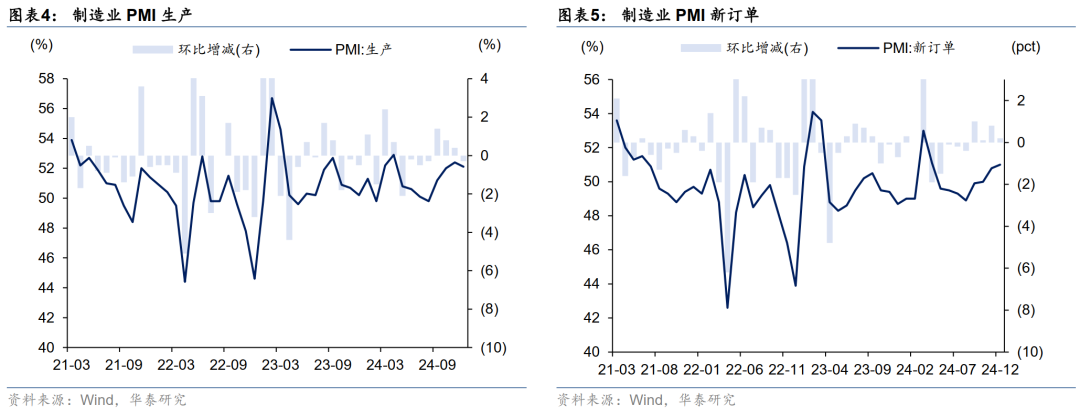

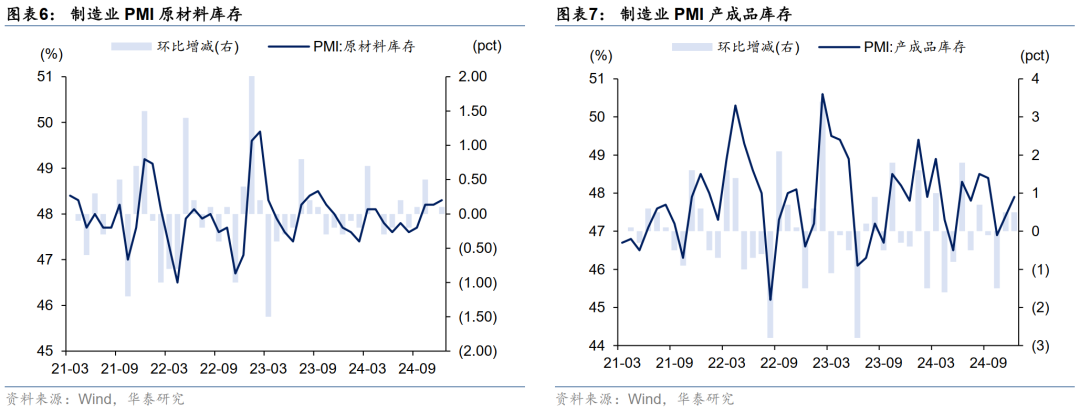

12月製造業生產指數52.1%,較上月下行0.3個百分點;新訂單指數51%,較上月回升0.2個百分點,供需表現分化,需求邊際強於供給。12月原材料庫存指數48.3%,較上月上升0.1%;產成品庫存指數47.9%,較上月回升0.5個百分點,單月製造業呈現出一定的主動補庫狀態。從幾個供需指標來看,“新訂單-產成品庫存”反映的經濟動能指數下降0.3個百分點,生產-新訂單表征的供需缺口指標小幅收斂。

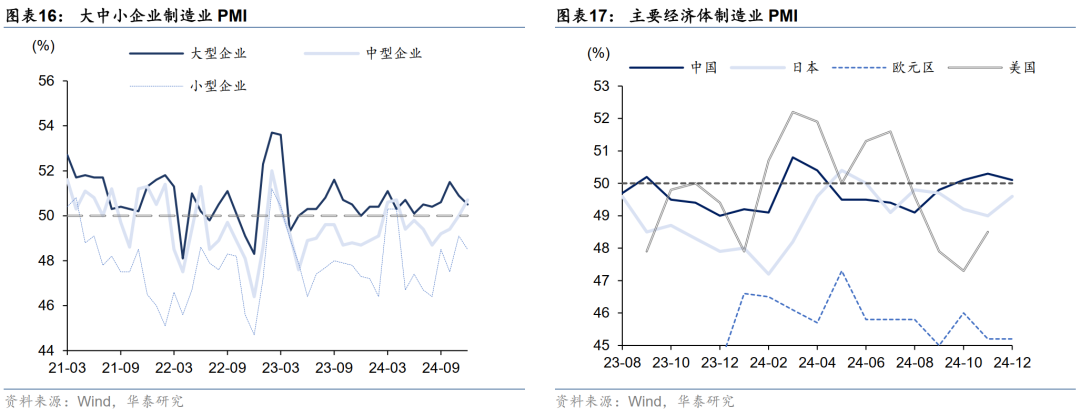

分規模看,大中型企業改善更為明顯。大型企業PMI為50.5%,比上月下降0.4個百分點;中型企業PMI為50.7%,較上月+0.7個百分點;小型企業PMI為48.5%,較上月-0.6個百分點。

細分行業,本月絕對值最高的4個行業為計算機、醫藥、專用、汽車,環比最好的行業為非金屬、紡織、金屬與計算機。具體來看,專用、汽車對應兩新政策,非金屬與金屬受益於政策對建築業的拉動,計算機等新動能產業表現依舊亮眼。

12月製造業PMI供需整體持平季節性,臨近年底,製造業生產淡季回落,近三月PMI均值高於去年同期;新訂單指數回升,化債利好企業作業、外需搶出口、地產消費政策起效等對需求形成帶動。供需缺口略有收斂,產成品庫存上行,製造業單月呈現主動補庫現象,而原材料庫存上行反應企業的節前備采。汽車、計算機等行業繼續印證新動能發展邏輯,非金屬、金屬等反映政策效應正逐步體現。但內需修複的彈性有待觀察,價格運行仍有慣性,企業經營預期回落。

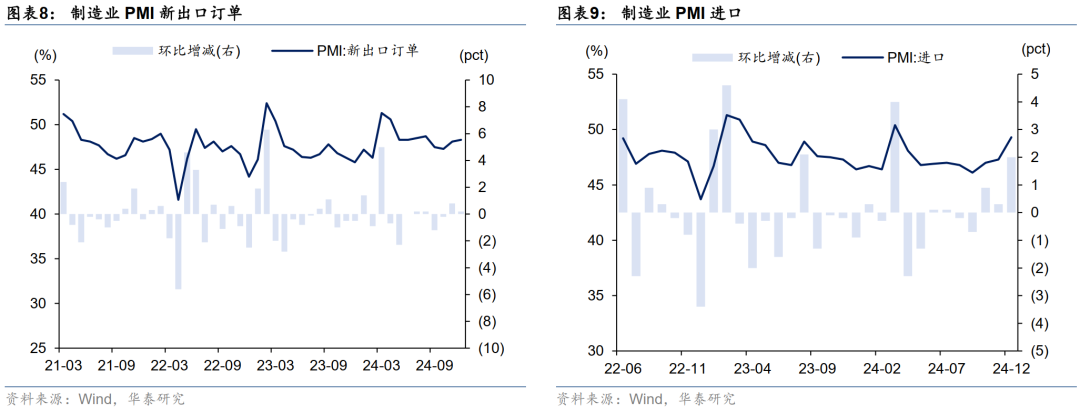

新出口訂單上行

12月新出口訂單指數48.3%,較上月上行0.2個百分點;進口指數49.3%,較上月上升2pct。景氣度修複但皆位於枯榮線以下,進口表現強於出口。綜合來看,搶出口現象在近期已所表現,PMI新出口訂單修複、對美出口增速上行、低關稅產品增速領先等皆可印證,但後續強度或與市場存在預期差,取決於美國需求端走勢和庫存水平。從外需來看,歐美PMI、美國庫存與韓國出口等指標表明海外商品需求處於溫和降溫通道。此外,還需關注美國關稅政策落地的節奏與力度、以及國內政策應對對市場預期帶來的影響。

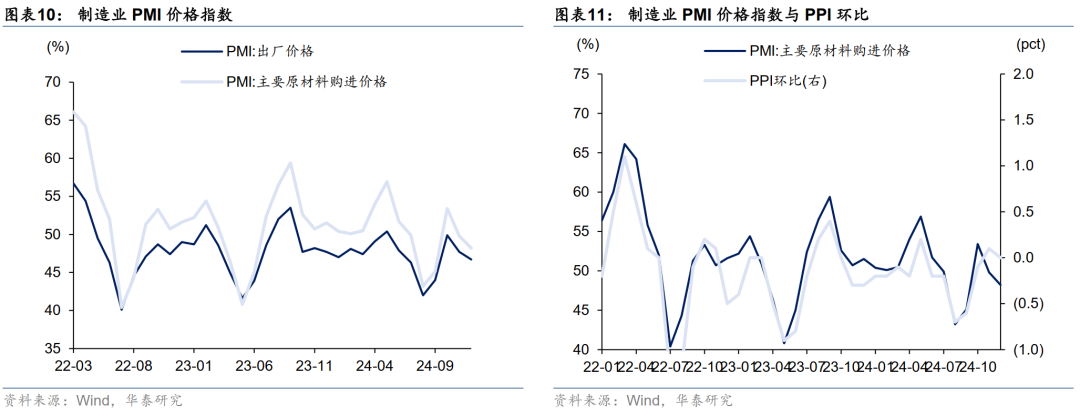

前後端價格有所下降

12月原材料價格指數48.2%,較上月下降1.6pct;出廠價格46.7%,較上月下降-1pct。價格水平延續下降。結構上,前端價格表現強於後端。具體來看,政策預期與重要會議召開等對前端價格形成短暫支撐,但彈性與持續性還有待觀察。後端價格在產能、供需等製約因素影響下更偏慣性運行。向前看,通脹數據的修複可能有所反複,結合基數效應和商務部生產資料價格指數,我們推測12月PPI同比可能為-2.5%。

結合高頻來看,上半月重要會議召開對黑色係情緒有所提振,但下遊建築業供需偏弱格局未改,價格在會後回調,回歸基本麵運行,下半月特別國債預期對價格再度形成短暫支撐,全月來看,黑色係價格呈現震蕩偏弱態勢。水泥進入傳統需求淡季,相關實物工作量跟進有限,價格略有下行。美聯儲降息進程放緩、地緣衝突、OPEC推遲減產與國內政策預期等因素對原油價格皆有擾動,油價震蕩運行,基本持平上月。美元指數回升、降息進程放緩、全球製造業周期不確定性與庫存對銅價形成製約,短期銅價表現偏弱,國內政策積極信號略有托底。整體來看,大宗價格表現有所反複,內需定價的黑色、水泥在基本麵影響下表現偏弱,而外部定價的原油和銅麵臨擾動因素較多,價格震蕩運行。

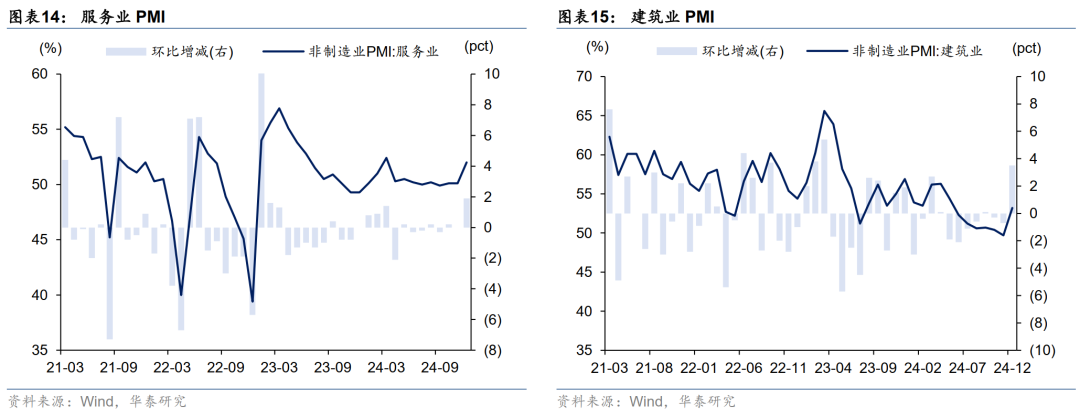

服務業景氣度上行

12月服務業商務活動指數為52%,較上月上升1.9pct。臨近年底,消費性服務業活動有所回升,餐飲、住宿、航運、批發指數分別為48.4%/44.2%/60.7%/48.3%,較上月+1.6pct/+4.3pct/+6.7pct/+2.3pct。生產性服務業景氣度較高,郵政業景氣度上升4.3pct至59.1%,線上消費有所升溫;電信廣播與互聯網景氣度處於較高景氣度水平,分別為63%/54.2%,較上月+7.2pct/-3.4pct,與新動能發展態勢強勁相一致;房地產與租賃及商務服務的指數分別為45.6%與50%,較上月-0.1pct與+1.3pct,地產銷售改善對景氣度帶動尚不明。

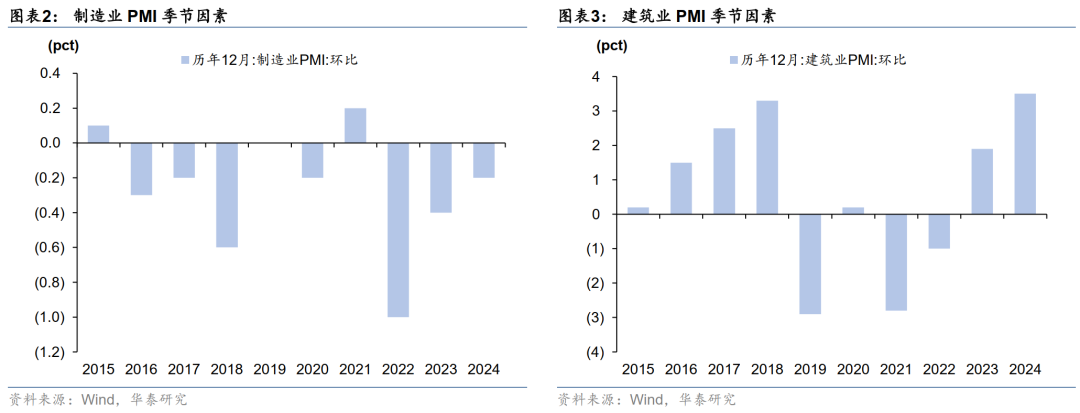

建築業景氣度修複明顯

12月建築業商務活動指數53.2%,較上月上升3.5pct。其中,土木上升0.1pct至52.6%、房屋建築業上升6.1pct至54.8%、建築安裝上升3pct至49.6%。房屋與土木建築景氣度皆修複至枯榮線以上,財政資金發力後,新基建與保交樓等對投資端形成支撐,但從高頻數據來看,當前水泥、黑色等實物工作量表現有待跟進,或與建築業的財務支出法相關。

基建方麵,中央工作會議提出“各項工作能早則早、抓緊抓實”,專項債機製改革提出“加快落地節奏”與“優化審批機製”,相關政策導向對廣義基建利好方向明確,基於兩重的新基建相對受益。但當前高頻數據跟進有所滯後,傳統基建項目缺失構成一定製約,專項債機製改革鼓勵資金投向民生、城市更新擴容等方向,或有利於後續基建項目的挖掘,關注十五五項目的籌備進度。地產方麵,政策組合拳發力後,地產供需格局好轉,特別是一線城市二手房熱度上行明顯,但當前傳導尚不充分,新房熱度反複且低能級城市表現平平。向前看,預計短期內房地產市場熱度會有延續,從租售比等估值因素反映房價存在一定的企穩契機,但量價平衡的形成與各能級城市熱度的跟進尚待觀察,政策方麵,需求端部分城市仍有進一步放鬆的空間,供給端關注城中村改造、收儲等政策細節出台。

風險提示:政策力度不及預期,經濟修複不及預期。

相關研報

研報:《固定收益:政策效應繼續顯現》2024年12月31日

預防品牌型網站被搜索引擎降權有哪些辦法?降權預防措施有哪些? [阅读]

網站優化如何高效處理無效頁麵?無效頁麵處理方法有哪些? [阅读]

抖音賬號認證主體是什麽?認證主體有哪些類型? [阅读]

快手電商調整鉑金、K金類目技術服務規則(鉑金、K金類目品質管控更加嚴格) [阅读]

微信視頻號付費推廣(探究微信視頻號付費推廣的優劣勢及實際效果) [阅读]

抖音櫥窗提現是否需要手續費?提現手續費是多少? [阅读]

抖音行業分類如何選擇?選擇行業分類有哪些標準? [阅读]

揭秘抖音千川首充多少錢,驚喜價錢讓你買買買(千川首充活動) [阅读]